ИТ в промышленности 2020

Мировой рынок решений для «Индустрии 4.0» в ближайшие годы будет расти почти на 17% в год. Исследования российского рынка пока носят преимущественно качественный характер. Количественные изменения можно оценить на основании рейтинга CNews 50 крупнейших поставщиков ИТ для промышленных предприятий. В 2019 г. они заработали почти на 15% больше, чем в 2018 г.

В списке самых востребованных решений — интернет вещей, искусственный интеллект, промышленная метрология и робототехника, дополненная и виртуальная реальность, блокчейн, 3D-печать, цифровые двойники и сети 5G. Несмотря на сложности начала 2020 г. крупные предприятия пока не сокращают принятые на текущий год программы цифровизации.

Цифровизация промышленности пока не стала массовым явлением

Мировой рынок решений для «Индустрии 4.0» растет на 17% в год. Темпы роста российского неизвестны, его исследования пока носят качественный характер. Однако почти половина отечественных предприятий хотят внедрять умное производство, полностью автоматизировать бизнес-процессы и использовать технологии энергосбережения уже в 2020 г. Однако воплощению планов по модернизации препятствует устаревшее оборудование, не способное работать «по-новому» и нехватка средств.

Мировой рынок

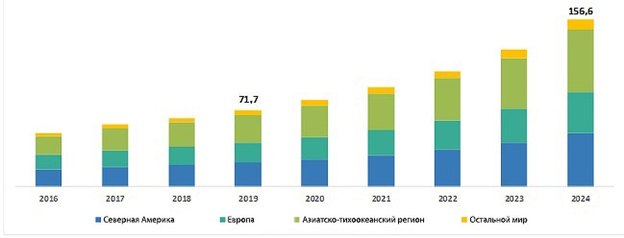

По прогнозам аналитиков MarketsandMarkets, мировой рынок решений для «Индустрии 4.0» в 2019 г. составил $71,7 млрд. В ближайшие годы он будет расти в среднем на 16,9% в год и к 2024 г. достигнет $156,6 млрд.

В списке востребованных промышленными предприятиями решений интернет вещей, искусственный интеллект, промышленная метрология и робототехника, дополненная и виртуальная реальность, блокчейн, 3D-печать, цифровые двойники и сети 5G. Аналитики отметили, что сейчас развитие рынка «Индустрии 4.0» происходит в основном за счет расширения использования промышленного интернета вещей. На второе место в ближайшие годы выйдет промышленная робототехника, поскольку стоимость роботов снижается, процесс их программирования упрощается, в том числе и таких сложных функций, как машинное зрение. Кроме того, предприятиям не хватает квалифицированных рабочих и то также один из важнейших стимулов увеличивать роботизацию производства.

Динамика рынка «Индустрии 4.0» по регионам, $млрд

Источник: MarketsandMarkets, 2019

В отличие от многих других сфер применения ИТ, в деле внедрения «Индустрии 4.0» лидировать будут страны Азиатско-тихоокеанского региона, в котором главную роль сыграют Китай и Япония. Именно внедрение на заводах этих стран (а также на южнокорейских) станет основным драйвером роста «Индустрии 4.0» в период до 2024 г., полагают в MarketsandMarkets. Ключевые факторы роста — низкая стоимость производства в этих странах, позволяющая производителям создавать производственные мощности, финансовая поддержка со стороны правительств, в том числе — процессов исследований и разработок.

Схожие цифры дают и другие аналитики, например, Fortune Business Insight оценивает среднегодовой рост в 2018-2026 г. в 16,3%, с $78 млрд до $260,71 в 2026-м. Особое место (наряду с интернетом вещей и роботизацией), аналитики FBI уделяют 3D-печати, которая может полностью реконфигурировать производственные цепочки, создать условиях для появления распределенных производств, создающих продукты, «подогнанные» под нужды заказчиков.

Среди важнейших проблем «Индустрии 4.0» в FBI называют обеспечение безопасности умных производств. Важность этой проблемы, как полагают аналитики, еще не оценена в должной мере.

Российский рынок

Цифры об объеме российского рынка решений для «Индустрии 4.0» пока не предоставляет ни одна аналитическая компания. Его исследования носят преимущественно качественный характер. Так, в августе 2019 г. Deloitte совместно с «Центром стратегических разработок» в рамках исследовательского проекта «Текущее состояние и перспективы развития производственного сектора в России — 2019» провели опрос представителей промышленных компаний самых разных отраслей.

Как выяснили аналитики, основными внутренними барьерами для развития компаний являются физическая (ее отметили 33% респондентов) и моральная изношенность (31%) оборудования, а также использование устаревших технологий (29%).

Участники исследования уверены в необходимости технического перевооружения (51%) и внедрения технологий (50%) для повышения конкурентоспособности своей продукции. Тем не менее, собственный НИОКР в 2018 г. проводили только 31% компаний, и 37% планируют заняться им в 2019–2020 гг. Затраты на НИОКР составляли 4,7% от объема выручки в 2018 г. и могут вырасти до 6,1% в 2019–2020 годах.

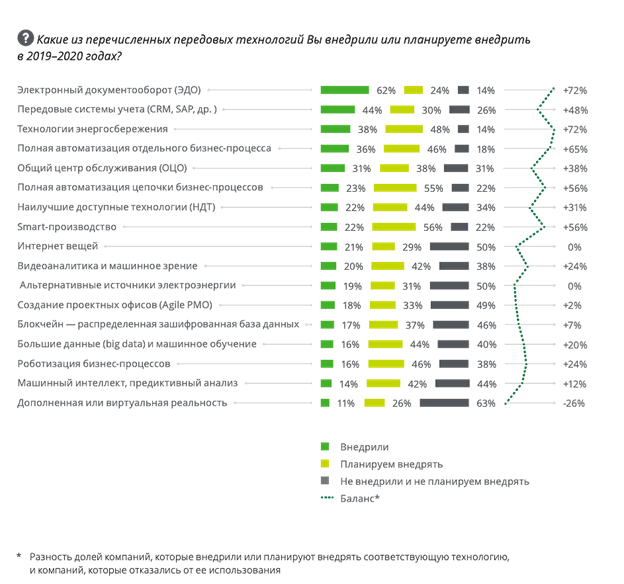

Внедрение передовых технологии в производственных компаниях

Источник: Deloitte и ЦСР, 2020

Наиболее популярными направлениями инновационной деятельности на производственных предприятиях в 2019–2020 гг. являются приобретение передового оборудования и машин (58%); обучение персонала передовым технологиям и инновациям (54%) и приобретение технологий (42%).

Почти половина компаний (43–46%) планирует внедрить большие данные, роботизацию бизнес-процессов и искусственный интеллект, хотя на текущий момент они встречаются в производственном секторе достаточно редко — только у 14–16% компаний. Также промышленные предприятия планируют внедрять умное производство (56%), полностью автоматизировать бизнес-процессы (55%) и использовать технологии энергосбережения (48%).

Сдерживающие факторы инновации

Источник: Deloitte и ЦСР, 2020

Наибольшее сдерживающее влияние на внедрение передовых технологий и цифровизацию на предприятиях производственного сектора, по мнению респондентов, оказывает несовместимость передовых технологий с имеющимся оборудованием (56%) и недостаток финансирования (54%). Значимыми факторами, которые выбрали почти треть респондентов, оказались также проблемы с персоналом, такие как недостаток квалифицированных кадров (33%) и недостаток мотивации у руководителей высшего звена (29%).

<…>

Совокупная выручка топ-50 поставщиков ИТ в промышленность выросла на 15%

Промышленные предприятия, которые еще недавно существенно отставали по уровню информатизации о других отраслей, с каждым годом становятся все более активными участниками цифровой трансформации. Одновременно растет выручка крупнейших поставщиков ИТ-решений в отрасль — в 2019 г. она увеличилась почти на 15%. Прогнозы на 2020 г. оптимистичные — промышленные предприятия пока не планируют отказываться от цифровых инициатив. Однако поставщики ИТ-решений далеко не всегда готовы предоставить им все необходимое.

В 2019 г. участники рейтинга 50 крупнейших поставщиков ИТ для промышленных предприятий заработали ₽72,7 млрд, что на 14,8% больше, чем в 2018 г. В рейтинге 2018 г. совокупная выручка топ-50 поставщиков увеличилась по сравнению с 2017 г. почти на 40%, однако это не отражало реальной картины развития рынка, а стало лишь следствием постепенного роста интереса к рейтингу участников. Так, в 2017 г. порог входа в рейтинг составлял ₽50 млн, в 2018 г. — ₽150 млн, а в 2019 г. — ₽190 млн.

<…>

Отраслевые тренды

Цифровизация промышленности стала одним из драйверов роста российского ИТ-рынка.

<…>

Сегодня в промышленности достаточно высокий уровень базовой автоматизации: на большинстве предприятий внедрены системы бухгалтерского, складского и производственного учета, управления финансами и внутренней логистикой. В 2019 году предприятия начали тестировать и постепенно внедрять «продвинутые» технологии: искусственный интеллект, включая решения на основе компьютерного зрения, анализ больших данных и предиктивную аналитику, интернет вещей, роботов и дронов, дополненную и виртуальную реальность.

<…>

При этом большинство из них стали более взвешенно подходить к цифровой трансформации и готовности инвестировать в это направление.

<…>

Наибольший рост был зафиксирован в направлении сквозной автоматизации и интеграции производственных и управленческих процессов, управлении цепочками поставок, использовании облачных технологий, роботизации рутинных функций, аналитики больших массивов данных. Наименьший интерес был проявлен к технологиям интернета вещей. Внедрение этих технологий носило фрагментарный характер.

<…>

Активно идет автоматизация процессов технического обслуживания и ремонта (ТОиР) оборудования. Системы предиктивной аналитики позволяют в корне менять процессы ТОиР: переходить от планово-предупредительного ремонта к более экономичному и удобному обслуживанию по реальному состоянию.

Есть спрос и на технологии компьютерного зрения. Системы распознавания лиц используются для организации доступа на территорию, а также контроля за состоянием сотрудников (уровнем внимания и вовлеченности) на ответственных участках, таких как центр управления предприятием. Также системы видеоаналитики следят за наличием у работников средств индивидуальной защиты на опасных производствах, а на производстве они применяются для обнаружения дефектов изделий на конвейере.

Предприятия понемногу начинают тестировать автономные системы: промышленных роботов (наиболее частые области применения — производство, склады), дроны (контроль состояния инфраструктуры), автономный транспорт (грузоперевозки, склады).

По-прежнему востребована реализация и поддержка решений, обеспечивающих выполнение требований по информационной безопасности критических инфраструктур.

Что будет в 2020 году

Каким будет 2020 г. для рынка автоматизации промышленности, непонятно.

<…>

Тем не менее, предприятия будут учитывать опыт пандемии и связанных с ней ограничений при планировании процессов цифровизации. Интерес к технологиям, которые позволяют минимизировать необходимость присутствия человека непосредственно на площадке, уже вырос. Среди них — видеоконференцсвязь и другие решения для организации удаленных коммуникаций, в том числе для контроля за удаленными работниками. А также системы дистанционного мониторинга оборудования, системы поддержки принятия решений, технологии дополненной и виртуальной реальности. Есть рост интереса и к решениям в области информационной безопасности.

Источник: CNews, май 2020

Назад